Nous sommes l’Ombudsman des assurances de personnes (l’OAP). Nous offrons aux consommateurs canadiens qui possèdent une assurance vie ou une assurance santé un service public de mode alternatif de règlement des conflits qui est gratuit, bilingue, indépendant et impartial.

Ça semble bien, non ? Mais qu’est-ce qu’un ombudsman ou un ombudservice ? Comment fonctionne le processus du mode alternatif de règlement des conflifts (MARC) ?

Plus important encore, comment un ombudsman ou un MARC peut-il vous aider ?

Ombudsman : Un bref historique

Il y a plus de 200 ans, la Suède a nommé le premier ombudsman pour résoudre des problèmes complexes lorsque le roi était absent. Le terme « ombudsman » provient de « ombuds » (umboðsmaðr), qui signifie « agent de fondé de pouvoir » ou « représentant » en vieux norrois.

Aujourd’hui, il existe des bureaux d’ombudservice pour les gouvernements, organisations et institutions financières dans le monde entier.

Que fait un Ombudsman ?

Un ombudsman peut examiner les plaintes du public concernant un gouvernement, certaines organisations ou des institutions financières. L’objectif d’un ombudsman est d’aider les deux parties à établir un terrain d’entente mutuelle.

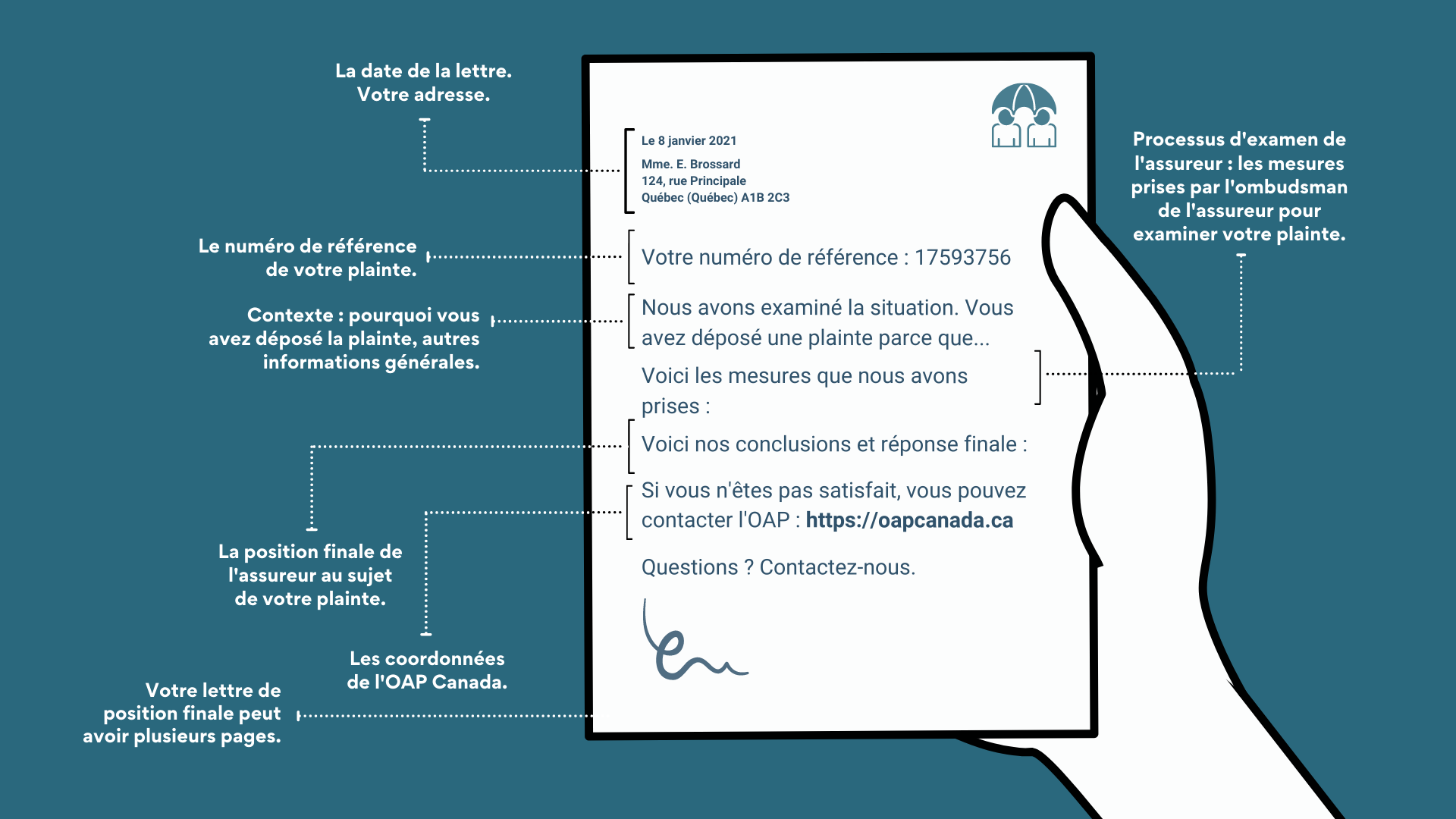

Les consommateurs canadiens d’assurance vie et d’assurance santé peuvent nous soumettre une plainte s’ils ne sont pas satisfaits de la position finale de leur assureur au sujet d’une réclamation.

Si votre plainte est révisable, nous pouvons examiner la décision concernant votre réclamation. Ensuite, si elle est fondée, nous pouvons proposer une recommandation non exécutoire à votre compagnie d’assurance vie ou santé.

Selon le « International Network of Financial Services Ombudsman Schemes », la caractéristique distinctive d’un ombudsman est le fait qu’il soit un « processus alternatif de résolution des conflits gratuit, indépendant, impartial, juste, rapide, efficace et informel ».

Le mode alternatif de règlement des conflits (MARC) en bref

Fondamentalement, un mode alternatif de règlement des conflits (MARC) consiste à trouver des solutions équitables aux différends hors les tribunaux.

En d’autres mots, si vous avez une plainte à l’encontre de votre compagnie d’assurance vie ou santé, un MARC peut vous aider à résoudre votre problème sans litige coûteux, long et contradictoire.

Avantages du mode alternatif de règlement des conflits (MARC)

Considérez les avantages du MARC; vous seriez reconnaissants ! Le mode alternatif de règlement des conflits est :

- confidentiel : les services d’un MARC ont des politiques de confidentialité strictes et ne peuvent partager vos informations avec qui que ce soit

- beaucoup plus flexible que les procédures judiciaires

- plus rentable qu’un litige – c’est un service gratuit pour le public

- peut offrir une résolution plus rapide qu’un litige

- applicable à plusieurs juridictions (par ex. provinces, pays) à la fois, évitant ainsi un engagement considérable de temps dans plusieurs poursuites

Comment un ombudsman peut-il m’aider ?

L’Ombudsman des assurances de personnes (l’OAP) offre un service public de mode alternatif de règlement des conflits impartial, indépendant, bilingue et gratuit aux 29 millions de Canadiens qui possèdent une assurance vie ou une assurance santé.

Nous pouvons aussi guider les consommateurs durant tout le processus de plainte, répondre à leurs questions et les aider à trouver les polices égarées ou les polices de proches décédés.