Saviez-vous que vous pouvez soumettre une plainte si votre compagnie d’assurance vie ou santé refuse votre réclamation ?

Avant de soumettre votre plainte à l’Ombudsman des assurances de personnes (l’OAP), vous devez premièrement suivre le processus de plainte interne de votre compagnie d’assurance.

Puis-je m’adresser directement à l’OAP avec ma réclamation d’assurance refusée ?

L’OAP ne peut pas examiner une plainte concernant une réclamation refusée si vous n’avez pas suivi le processus interne de votre assureur.

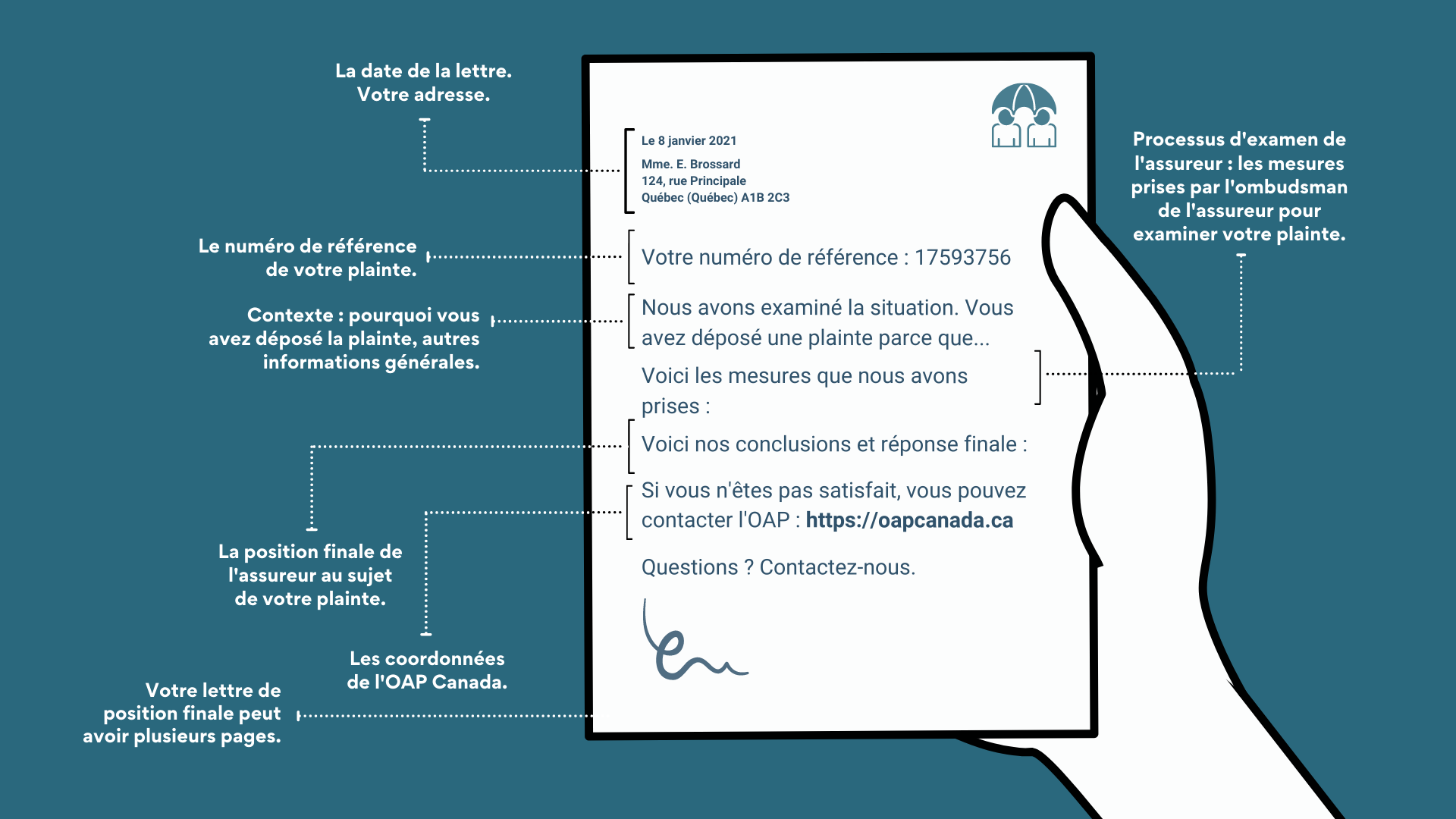

Nous saurons que vous avez terminé ce processus si vous avez une « lettre de position finale » —une des premières choses que nous vous demanderons après avoir soumis une plainte à l’OAP.

Comment soumettre une plainte auprès de votre compagnie d’assurance vie ou d’assurance santé

1. Faites appel de votre réclamation refusée.

Si votre réclamation d’assurance vie ou santé est refusée, un analyste aux réclamations vous enverra une lettre de refus de votre réclamation. Chaque réclamation soumise est assignée à un analyste, dont le travail consiste à examiner ces réclamations pour voir si elles sont payables—ou non.

Une lettre de refus de réclamation fournira des instructions détaillées pour expliquer comment faire appel de votre réclamation refusée. Vous aurez probablement à fournir des détails supplémentaires (par écrit) à votre assureur pour clarifier le contexte de votre réclamation.

Si vous recevez une deuxième lettre de refus de réclamation, vous avez maintenant les raisons de soumettre une plainte.

2. Soumettre votre plainte d’assurance vie ou d’assurance santé à un agent aux plaintes des consommateurs.

Une fois que vous avez fait appel sans succès de votre réclamation refusée, vous pouvez faire part de votre situation à un agent aux plaintes des consommateurs de votre compagnie d’assurance.

Un agent aux plaintes des consommateurs peut rendre une décision finale concernant votre plainte.

Avant de soumettre votre plainte, contactez votre compagnie d’assurance pour confirmer à qui vous devez adresser votre plainte et quels documents vous devez joindre.

L’OAP offre un outil de liste des agents aux plaintes des consommateurs qui vous permet de trouver rapidement les coordonnées de l’agent aux plaintes de votre compagnie d’assurance (si vous ne voyez pas votre compagnie d’assurance sur cette liste, elle n’est pas une société membre de l’OAP).

3. Obtenez une lettre de position finale d’un agent aux plaintes des consommateurs.

Une fois que vous aurez terminé le processus de plainte de votre compagnie d’assurance, vous recevrez une « lettre de position finale ». Si vous ne recevez pas de lettre de position finale, demandez-en une à l’agent aux plaintes.

4. Contactez l’OAP si vous n’avez pas eu de nouvelles de votre agent aux plaintes des consommateurs depuis 90 jours ou plus.

Si votre assureur prend plus de 90 jours pour vous transmettre sa décision, demandez à l’OAP de communiquer avec votre compagnie d’assurance afin d’effectuer un suivi concernant votre plainte.

Que faire si vous n’êtes pas satisfait de la décision finale de votre assureur concernant votre plainte

Vous avez suivi toutes les étapes ci-dessus, mais vous n’êtes toujours pas satisfait de la position finale de votre assureur ? Vous pouvez maintenant soumettre une plainte auprès de l’OAP. Si votre cas est révisable, nous pouvons effectuer un examen gratuit, indépendant et impartial.